Greenwashing INEOS

Fictief ethyleentekort als vrijgeleide voor een fossiele ethaankraker?

Auteur: Annick Vanisterbecq

Project One van INEOS bestond initieel uit twee delen: een ethaankraker en een propaandehydrogenatie-unit. In deze fabrieken zouden ethyleen en propyleen gemaakt worden – basisgrondstoffen voor de meeste soorten plastics en overige chemicaliën. In de oorspronkelijke plannen zouden beide installaties gelijktijdig worden ontworpen en gebouwd. In plaats daarvan krijgt de Antwerpse haven voorlopig alleen een ethaankraker. INEOS kondigde aan Project One te herfaseren om in te spelen op de Europese marktvraag naar bepaalde chemische grondstoffen.

Ineos project one herleid tot Ineos project 0.5

Sedert de recente aankondiging van INEOS over het afblazen van de helft van de oorspronkelijk geplande installaties, probeert het bedrijf om het imago van wat overblijft van Project One (vanaf nu dus Project 0,5) op te krikken met een aangepaste, doch zeer misleidende boodschap via hun externe communicatie! De plannen voor de PDH-unit werden volgens het bedrijf in de koelkast gezet, omwille van de sterke terugval in de vraag naar propyleen. Zij beweren volop te willen inzetten op de ethaankraker omwille van de zogenaamd sterk gestegen vraag naar ethyleen, wat volgens hen de rendabiliteit van het project ten goede zou komen. Een vluchtige blik op de rapportering over de wereldwijde ethyleenmarkt door algemeen erkende markt- of sectoranalisten is voldoende om op zijn minst enkele serieuze vraagtekens te zetten bij deze argumentatie: verwacht wordt dat de opflakkering van de vraag naar ethyleen nog in de loop van dit jaar zal terugvallen naar het niveau van structurele overcapaciteit.

Ben je nog mee? Geen paniek… je bent niet de enige die moeite heeft met al deze technische en sectorgebonden argumenten. INEOS wil namelijk dat men zich enkel woorden als “milieu- en klimaatvriendelijk”, “CO2-besparend”, “groene waterstof”, “windmolens”… herinnert na het lezen van de communicatie over de nieuwe fabriek in Antwerpen! Zonder voorkennis of extra duiding is het voor de meeste mensen niet mogelijk of té tijdrovend om na te gaan hoe de vork juist in de steel zit. Bij deze dus een poging om je hierbij te helpen… We beginnen met de basis.

Fossiel schaliegas als grondstof voor ethyleenproductie

Ethyleen is een licht ontvlambaar, geur- en kleurloos gas dat zowel op natuurlijke wijze als chemische wijze geproduceerd wordt. In het geval van INEOS zal de productie gebeuren op basis van ethaan, één van de componenten van ‘fossiel’ schaliegas. Schaliegas bestaat net als traditioneel aardgas grotendeels uit methaan (70-90%) en een mix van koolwaterstoffen (i.e. vloeibare gassen, ook gekend als ‘liquid natural gas’ of LNG) zoals ethaan, propaan, butaan… en een aantal andere elementen waaronder stikstof. “Milieuvriendelijk schaliegas of ethaan”, zoals INEOS omschrijft in recente perscommunicatie, bestaat niet.

In een eerste verwerkingsfase wordt het methaan gescheiden van de koolwaterstoffen. In een raffinaderij wordt de mix van koolwaterstoffen verder gefractioneerd in afzonderlijke producten. Dit gebeurt meestal in installaties gelegen in de regio waar het schaliegas ontgonnen wordt. De grondstoffen die INEOS gebruikt in haar Europese fabrieken worden ontgonnen en verwerkt in schaliebekkens in het noordoosten van de Verenigde Staten. Via pijpleidingen worden de afzonderlijke vloeibare gassen – in dit geval ethaan – getransporteerd naar exportfaciliteiten in de havens aan de oostkust van de VS, waar ze naar Europa verscheept worden met een vloot van acht speciaal door INEOS gebouwde reuzentankers of “Dragon Ships”. In één van de stoomkrakers van INEOS – verspreid over heel West-Europa – wordt het ethaan dan door middel van zeer hoge temperaturen omgevormd of ‘gekraakt’ tot ethyleen en andere industriële gassen.

INEOS’ trans-Atlantische plasticketen – © Ineos Will Fall

De volgende uitspraak van INEOS is een pure marketingtechniek: “Afnemers van ethyleen uit Project One kunnen elk jaar twee miljoen ton CO2-emissies besparen, aangezien ze niet meer afhankelijk zullen zijn van ethyleen van meer vervuilende installaties”. Het feit dat de technologie in Project One recenter is dan deze in bestaande ethaankrakers en (logischerwijs) minder zal uitstoten per geproduceerde eenheid ethyleen, is geen doorslaggevend argument. Er wordt geen andere kraker gesloten als rechtstreeks gevolg van de bouw van deze nieuwe installatie. Het betreft dus gewoon extra productiecapaciteit, en dus ook extra uitstoot. Voor de ethyleenproductie van INEOS wordt, zoals eerder vermeld, ethaan gebruikt uit fossiel schaliegas, ontgonnen door middel van de vervuilende en schadelijke ‘fracking’-techniek. In de berekeningen van INEOS wordt bovendien nergens rekening gehouden met:

- De CO2-uitstoot uit het zeer hoog energieverbruik nodig voor het fracken zelf;

- De methaanuitstoot (tot 86x schadelijker voor het klimaat dan CO2) door frequente lekken bij de ontginning;

- Het affakkelen (verbranden) van methaangas rechtstreeks aan de bron, wat dus op zijn beurt extra CO2-emissies genereert;

- De emissies van de acht “Dragon Ships” die INEOS liet bouwen voor het transcontinentaal scheepsvervoer vanuit de VS;

- Het affakkelen van ethaan en andere stoffen in de fabriek in Antwerpen tijdens het opstarten en onderhoudswerken of voor de veiligheid indien er zich incidenten voordoen.

De uitstoot veroorzaakt door al deze elementen valt niet onder het Europees emissiehandelssysteem (ETS) en dient dus opgeteld te worden bij de door INEOS gecommuniceerde cijfers.

Welke plaats heeft ethyleen in het business model van Ineos?

Een aanzienlijk deel van de activiteiten van INEOS bestaat uit de productie van plastic pellets in fabrieken in de omgeving van hun ‘krakers’. Ethyleen is een essentiële grondstof voor het maken van polyethyleen (PE), polyvinylchloride (PVC), polyethyleen tereftalaat (PET) en polystyreen. Propyleen is de basis voor polypropyleen (PP). Deze 5 types van plastic zijn samen goed voor 90% van de wereldwijde productie van kunststoffen (op basis van gewicht). De meeste kunststoffen komen dus voort uit productstromen van twee chemicaliën: ethyleen en propyleen. Zoals te zien in de tabel hieronder is 40% van alle plasticproductie nog steeds bestemd voor wegwerpplastics en verpakkingen. Ethyleen is de basisgrondstof voor het overgrote deel hiervan.

Bron: Plastics Europe – https://www.plasticseurope.org/en/resources/publications/4312-plastics-facts-2020

Alhoewel in de nieuwe installatie inderdaad basisgrondstoffen voor plastic zullen worden geproduceerd en niet de plastickeutels zelf, gaat INEOS wel erg kort door de bocht wanneer het verklaart dat Project One de plasticvervuling niet zal doen toenemen en enkel duurzame producten zal voortbrengen, dus geen wegwerpplastics. Opvallend is dat zowel de website van INEOS als interviews met de directie van het bedrijf duidelijk het tegendeel aangeven. In het periodiek tijdschrift van INEOS (INCH Magazine – Issue 14-2018) verwijst men naar de uitspraak van Tom Crotty, Communications Director INEOS, in een interview op BBC Radio 4 over de plannen van INEOS om te investeren in een nieuw petrochemisch complex in Europa: “INEOS is one of the largest producers of plastic powder and pellets”. In hetzelfde artikel citeert men Gerd Franken, CEO INEOS Olefins & Polymers North, met: “it would increase INEOS’ self-sufficiency in all key olefin products and give further support to our derivatives business and polymer plants in Europe”.

Ethyleen (een monomeer) wordt gepolymeriseerd tot plastic door het aaneenschakelen van ethyleen-moleculen in lange reeksen. Het resultaat (polyethyleen) wordt door kunststofproducenten verwerkt tot een halffabricaat, waarbij weekmakers, kleurstoffen en UV-beschermers worden toegevoegd aan de polymeren, vooraleer ze te leveren aan plastic-verwerkende bedrijven in korrelvorm. Ook de “duurzame” producten zoals windmolenwieken of isolatiematerialen, waar INEOS graag naar verwijst, krijgen hun finale vorm door het samensmelten van deze korrels. De oevers van de Schelde liggen bezaaid met miljarden van deze korrels.

Foto: © Ineos Will Fall – Plastic pellets op de oever van de Schelde-bocht tussen de Haven en de stad Antwerpen. – 8 mei 2021

Europees netwerk van pijpleidingen voor ethyleen

Op 11 februari 2020 zegt John McNally, CEO INEOS Project One, op KanaalZ : “We’re already the biggest manufacturer of these chemicals in Europe, but we’re also the biggest consumer. So right now we’re buying these chemicals from others. What we wanna do is actually to fill in our supply chain by making them ourselves. You’ve also got a pipeline complex that will move these gasses that we’re gonna make to our other units in Europe”. CEO Jim Ratcliffe verklaart bij de officiële aankondiging van Project One op 15 januari 2019 in Antwerpen: “The new petrochemical complex will be co-located with INEOS’ existing sites and will be connected by pipeline to a number of INEOS ethylene and propylene derivative units in the region”.

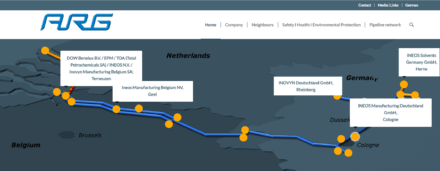

De keuze van INEOS voor Antwerpen als locatie voor hun nieuwe installaties is dus deels te wijten aan het reeds bestaande pijpleidingennetwerk. Dit is nodig om ethyleen uit de nieuwe kraker naar talrijke andere Europese plastic-productiefaciliteiten te kunnen transporteren. INEOS is intussen mede-aandeelhouder van ARG mbH & Co. KG (ARG), de exploitant van een pijpleidingnetwerk van ca. 500 km dat ethyleen vervoert tussen Antwerpen, het Ruhrgebied (Duitsland) en via Keulen en Frankfurt tot aan de Oostenrijkse grens. Samen met de eigen verbindingslijnen van bedrijven is dit netwerk mee verantwoordelijk voor de uitbreiding van de Westeuropese petrochemische industrie, maar ook voor eventuele re-locaties van bedrijven. Ook de Rotterdamse markt is rechtstreeks op het ARG-systeem aangesloten via een reeks investeringen en overnames.

Bron: Website ARG mbH & Co. KG https://argkg.com/connected/

INEOS is nu één van de grootste afnemers van deze Europese ondergrondse snelwegen voor ethyleen, maar met de ethaankraker in Antwerpen zou het dus ook als producent en verdeler van ethyleen een steeds grotere rol gaan spelen in dit verhaal.

De plannen voorgesteld door Vlaams minister van Omgeving Zuhal Demir (N-VA) voor de aanleg van een buitengewoon omvangrijke leidingenstraat voor het vervoer van een lange lijst (gevaarlijke) stoffen en producten – waaronder ethyleen – van Antwerpen naar het Ruhrgebied (met vertakking naar de chemieclusters van Geel, Meerhout, Beringen en Tessenderlo), sluiten naadloos aan bij de toekomstvisie van INEOS om de productie van basisgrondstoffen voor plastic op te voeren. De lengte van de leidingstraat kan op Vlaams grondgebied oplopen tot 175 km en zou er 46 gemeenten en 3 provincies doorkruisen! Dit leidde tot een golf van protestacties bij de lokale bevolking (maar ook elders in Vlaanderen) en het massaal indienen van bezwaarschriften, omwille van de schadelijke impact van dit project op de natuur en leefomgeving, en de potentiële veiligheidsrisico’s gelinkt aan dergelijke pijpleidingen. Zonder een duidelijk industrieel transitiekader in Vlaanderen is het wel erg voorbarig om in te zetten op een pijpleidingen-project dat grotendeels zal gebruikt worden voor fossiele waardeketens.

In haar advies van 28 april 2021 over de Startnota GRUP Leidingstraat Antwerpen-Ruhr meldt de Strategische Adviesraad Ruimtelijke Ordening (SARO) aan de Vlaamse Regering dat er nog veel vragen zijn bij de economische onderbouwing van dit megaproject. Het economisch haalbaarheidsonderzoek verduidelijkt bijvoorbeeld dat het bepalen van de toekomstige marktgroei van fossiele grondstoffen en hun derivaten niet evident is. De aanleg van de leidingstraat (alsook de vraag naar extra pijpleidingen) is per definitie onzeker en afhankelijk van ontwikkelingen die zich vaak ver buiten de invloedssfeer van West-Europa afspelen. Al deze producten worden immers verhandeld in een wereldmarkt. Dit is ook het geval voor ethyleen.

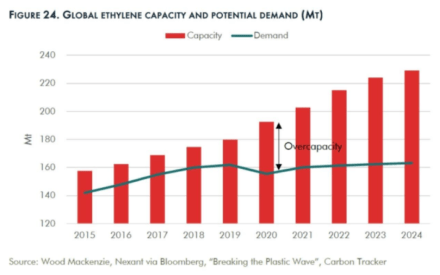

Het argument van INEOS dat de opflakkering van de vraag naar ethyleen de bouw van een nieuwe ethaankraker in Antwerpen rechtvaardigt is dus eveneens zeer betwistbaar. Uit een meer diepgaande analyse blijkt immers dat de internationale ethyleenmarkt sinds jaren een structurele overcapaciteit vertoont.

Overcapaciteit alom

In 2006 moest 60% van de energiebehoefte in de Verenigde Staten ingevoerd worden uit het buitenland. Bij de ontdekking, kort voor de financiële crisis, van gigantische ondergrondse schaliegasvelden werd massaal geïnvesteerd in peperdure installaties die de VS in staat zouden stellen het gas door middel van een nieuwe onconventionele, horizontale boortechniek (“fracking”) naar de oppervlakte te halen. Dankzij de ontginning van schaliegas, werd de VS snel een betekenisvolle speler op de internationale energiemarkt. In 2015 werden zij de grootste gasproducent ter wereld.

Tijdens de financiële crisis bleef Wall Street – bij gebrek aan beter doch ook uit schrik hun initiële investeringen kwijt te spelen – volop geld pompen in de steeds kwetsbaar wordende Amerikaanse schaliegassector en fracking-industrie. Om het rendement zo hoog mogelijk te houden en verliezen te beperken, bleef de gasindustrie aan een strak tempo naar schaliegas boren. Tussen 2000 en 2018, steeg het aantal boorputten voor de ontginning van gas met meer dan de helft tot +/- 550.000 en werd de productie van gefracked schaliegas met 15 vermenigvuldigd. Meer dan de afnemers van schaliegas konden verwerken. Dit resulteerde in enorme overschotten, maar ook een groot tekort aan opslagtanks.

Intussen is bewezen dat veel van deze bronnen ernstige methaanlekken vertonen en daar men geen weg wist met het teveel aan gas, diende men het ontgonnen gas rechtstreeks aan de bron te verbranden (affakkelen of ‘flaren’), waardoor enorme hoeveelheden methaan en extra CO2 de atmosfeer vervuilden. De te grote gasvolumes drukten de gasprijs naar het laagste niveau in de voorbije decennia. Door het overaanbod doken de gasprijzen steeds dieper, om op zeker ogenblik zelfs onder nul te gaan. Oorspronkelijke, peperdure investeringen haalden nooit het beoogde rendement en waren verlieslatend. Toch bleven overheid en investeerders geld pompen in deze wankele sector: een schaliegas ‘bubble’ in wording…

Als oplossing voor de overproductie en lage prijzen werd gezocht naar nieuwe industriële allianties om het overschot aan gas te verwerken. Één daarvan was het gebruik van restproducten uit schaliegas (zoals ethaan en propaan) door de petrochemie als grondstof voor de productie van plastics. Grote olie- & gas-multinationals, petrochemiespelers en plasticproducenten roken geld en zagen in de productie van nieuw plastic uit goedkoop gas kans op klinkende winstmarges! De overproductie van spotgoedkoop schaliegas leidde in de VS dus tot de bouw van een groot aantal nieuwe installaties en krakers voor de productie van basisgrondstoffen voor kunststoffen.

Bron: https://www.iea.org/reports/world-energy-investment-2020/fuel-supply#abstract

Een tè groot aantal bleek nadien… want toen, na verloop van tijd, al deze installaties quasi gelijktijdig in productie gingen, leidde dit al snel tot een overcapaciteit van ethyleen en propyleen, waardoor ook de marktprijs voor deze producten zeer laag bleef. Dankzij deze lage prijzen stegen natuurlijk wel de winstmarges voor de producenten van polymeren, die ethyleen verwerken tot polyethyleen (PE) en propyleen tot polypropyleen ( PP) en deze dan doorverkopen aan bedrijven die ze verder omvormen tot plastic pellets. Ook deze laatste hadden nooit problemen om hun plastic korrels door te verkopen (aan bv. de verpakkingssector) tegen dezelfde prijs als vroeger aangezien de vraag naar plastic nog steeds groeide. Zij konden dus veel meer winst halen uit hun plastic pellets.

INEOS is actief in elk van deze opeenvolgende stappen in de productieketen. Elke stap wordt beheerd door een andere vennootschap uit de holding, die bovendien wereldwijd verspreid is waardoor de vennootschappen dus meestal ook onder een ander belastingregime vallen. Hierdoor heeft de holdingvennootschap bovenaan de piramide, naast het continue voordeel van spotgoedkope basisgrondstoffen voor haar uiteindelijke eindproducten, ook talrijke mogelijkheden om te profiteren van veelvuldige belastingontduiking. De moederholding is grotendeels in handen van CEO Jim Ratcliffe als private meerderheidsaandeelhouder (62%). De inkomsten van de groep worden uiteindelijk door het uitbetalen van royale dividenden doorgesluisd naar zichzelf en de twee andere private aandeelhouders (elk voor 19%).

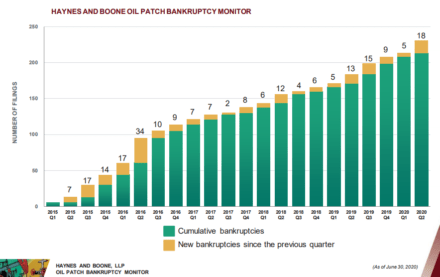

De operationele activiteiten van de holding steunen verder quasi volledig op extreem hoge schuldfinanciering. Het bedrijf onderging het laatste jaar verschillende ratingverlagingen. De cashvoorraden zijn minimaal en de financiële resultaten van INEOS staan nu reeds zwaar onder druk. Meer achtergrondinfo en bronverwijzingen vind je op de website van Antwerpen Schaliegasvrij en in het recente rapport van Fairfin. Nù inzetten op een nieuwe ethaankraker, gebaseerd op een – opzettelijk? – hardnekkige misvatting over de evolutie van de wereldwijde grondstoffenmarkten, zou INEOS (en de facto ook de Vlaamse overheid omwille van haar waarborg voor de financiering van Project One) wel eens zuur kunnen opbreken…

Vanwaar de huidige opflakkering in de vraag naar ethyleen?

Eind 2020 kon men wereldwijd een plotse stijging van de ethyleenprijs vaststellen, en dus een heropflakkering van de ethyleenmarkt. INEOS maakte handig en gretig gebruik van de schijnbaar acute stijging van de vraag naar ethyleen om Project One in Antwerpen terug te schroeven tot enkel de bouw van een nieuwe ethaankraker. INEOS verklaart tevens dat volgens de olie- en chemiesector voor de komende 5 jaar een jaarlijkse groei van minimum 4% verwacht wordt in de vraag naar ethyleen. Een meer diepgaande analyse, ditmaal gebaseerd op gespecialiseerde bronnen vanuit een bredere waaier van expertisedomeinen dan de sector zelf, levert een lijst van talrijke – meestal tijdelijke – oorzaken op van deze heropflakkering en legt de nadruk op de uitzonderlijke, globale samenloop van maatschappelijke gebeurtenissen en economische omstandigheden. Hieronder een gedetailleerd overzicht van de opgesomde feiten.

Sedert vorige zomer stelde men een substantiële terugval vast in de productie van ethyleen als gevolg van het simultaan wegvallen van een groot aantal ethaankrakers wereldwijd. Dit omwille van zeer uiteenlopende redenen, waaronder de coronapandemie en het daaruit voortvloeiende tekort aan arbeidskrachten door de regels voor social distancing, de noodgedwongen verlenging van de termijn voor onderhoudswerken, technische defecten, brand…

Het onverwacht uitvallen van een groot aantal krakers in Europa, zorgde sinds november 2020 voor een volumedaling van 10% in de ethyleenproductie op de Europese markt, die normaal gezien een structurele overcapaciteit vertoont. Door de plots gewijzigde situatie werden traditionele bevoorradingsketens overhoop gegooid en kwamen leveringstermijnen in het gedrang. Sommige Europese plasticproducenten zochten hun heil in de invoer van ethyleen uit de Verenigde Staten om de aanvoer van grondstoffen voor hun productiefaciliteiten veilig te stellen. In de VS lag de plasticproductie zelf immers grotendeels stil omwille van Covid-19. De onzekerheid over de toekomstige evolutie en de vrees voor schaarste deed de prijs voor ethyleen als een pijl de hoogte in schieten.

Ook in de Verenigde Staten en Azië kampte men met gelijkaardige problemen. Eind augustus 2020 legde een stroompanne veroorzaakt door orkaan Laura (vijfde krachtigste orkaan die ooit aan land kwam in de VS) alle nieuwe ethaankrakers in Lake Charles (Louisiana) voor meer dan een maand volledig plat. Sinds 2019 is deze regio met een marktaandeel van 15-20% het epicentrum van de Amerikaanse ethyleenproductie. Volgens AFPM (American Fuel & Petrochemical Manufacturers) zakte de ethyleenvoorraad in de VS als gevolg met 21% in het tweede kwartaal 2020. De onderhoudswerken aan de ethaankraker van Formosa (771.000 ton/jaar) in Point Comfort (Texas) opgestart in april 2020, werden omwille van Covid-19 pas maanden na de vooropgestelde termijn afgerond (eerste kwartaal 2021) en tegelijkertijd viel ook een tweede kraker (1,25 miljoen ton/jaar) uit op dezelfde site.

De marktprijs van ethyleen ging vanaf november 2020 nog verder de hoogte in toen de naftakraker van LG Chem (1,16 miljoen ton ethyleen per jaar) in Yeosu (Zuid-Korea) uitviel door een brand, terwijl tezelfdertijd nog een groot aantal andere krakers in Azië stil lagen wegens Covid, technische problemen en onderhoudswerken. Zes van deze Aziatische krakers (samen goed voor een ethyleenproductie van 5 à 5,5 miljoen ton/jaar) worden verwacht omstreeks einde eerste kwartaal – begin tweede kwartaal 2021 terug actief te zijn. Hierdoor zal het tijdelijke tekort van ethyleenproductie in Azië deels opgelost zijn, waardoor de prijs van ethyleen terug naar een meer ‘normaal’ niveau zal zakken.

De wereldwijde markt wordt geconfronteerd met verdere onzekerheden over de toekomstige vraag naar ethyleen, in afwachting van de evolutie van de coronapandemie en economisch herstel in de eerste helft van 2021. De VS en Europa zullen blijven proberen om extra ladingen naar Azië te sturen, dat een belangrijk centrum voor de vraag naar ethyleen zal blijven. “De vraag naar ethyleen is momenteel niet slecht, maar er is geen vertrouwen omdat de verwachte stijging van de vraag in september 2020 is uitgebleven”, verklaarde een Europese bron aan S&P Global Platts (een toonaangevende onafhankelijke leverancier van informatie, benchmark-prijzen en analyses voor de energie- en grondstoffenmarkten). “Er is genoeg ethyleen in omloop, de kraker-activiteiten worden teruggeschroefd want niemand wil ethyleen maken om te verhandelen op de ‘spotmarkt’ (i.e. de markt voor direct leverbare goederen). Men wacht liever af.”

Fictief tekort geeft vrijgeleide voor nieuwe fossiele investeringen

Het fictieve tekort aan ethyleen veroorzaakte dus een sterke stijging van de marktprijs. Zwaaiend met deze grafieken heeft de fossiele en petrochemische sector een ‘aantoonbaar’ argument in handen om steun te zoeken bij banken en overheden voor bijkomende investeringen in de productie van ethyleen als basisgrondstof voor plastics. Zij aarzelen niet om te verwijzen naar de noodzaak van meer ethyleen bij de bestrijding van Covid-19 (beschermende kledij en mondmaskers, plastic schermen, medisch materiaal…) om hun argumenten kracht bij te zetten en hun ‘fossiele’ investeringen te rechtvaardigen! Dit denkbeeldige tekort en het door de plasticsector en chemische industrie vooropgestelde ‘virtuele’ groeiscenario voor de vraag naar ethyleen worden door bedrijven als INEOS misbruikt om te kunnen blijven inzetten op hun business model dat gebaseerd is op de productie van nòg meer nieuw plastic. Zij worden in dit spelletje blufpoker bijgestaan door de ‘Big Oil’-bedrijven van weleer, die serieuze klappen kregen door de verdere duik van de olie- en gasprijzen omwille van Covid en stellen dat plastics de komende jaren de grootste drijfveer worden achter de groeiende vraag naar olie.

De grote oliebedrijven beseffen dat zij deze pandoering nooit volledig zullen te boven komen en dus dringend op zoek moeten gaan naar andere potentiële winstmodellen. De overmatige investeringen door de fossiele sector in ontginning, transport en infrastructuur voor de verdere verwerking van olie, gas en koolwaterstoffen (zoals pijpleidingen, opslagtanks, ethaankrakers, exportterminals in zeehavens…), in combinatie met een krimpende groei – mee veroorzaakt door de handelsoorlog van Trump met China – deden eind 2018 de fossiele zeepbel uit elkaar spatten met de eerste faillissementen als gevolg. In 2019 veroorzaakten aanhoudende wrijvingen en/of tegenwerkingen tussen Trump, Saudi Arabië en Rusland nog meer druk op de olieprijzen, waardoor het fossiele kaartenhuis quasi volledig instortte! Gevolg: winstwaarschuwingen, stopzetting van reeds opgestarte projecten, het stilleggen van boorputten, faillissementen, hoge werkloosheid…

© 2020 Haynes and Boone, LLP

Risico’s en valkuilen voor de samenleving van bijkomende ethaankrakers voor ethyleen

De petrochemie staat voor extra uitdagingen. De recordprijzen voor ethyleen beginnen al af te zwakken en het feit dat in sommige regio’s (o.a. in Qatar) nieuwe kraker-capaciteit wordt opgestart, zal nog meer ethyleen op de markt brengen. De wereldwijde ethyleenmarkt zal naar verwachting te maken krijgen met extra aanbod uit China bovenop de reeds uitgebreide capaciteit, wat waarschijnlijk verder druk zal uitoefenen op de spotprijzen.

De kloof tussen de beschikbare voorraden ethyleen die in stijgende lijn gaan en de effectieve vraag naar ethyleen, die omwille van de strengere maatregelen en wetgeving voor het beperken van plasticproductie en -vervuiling enkel zal dalen, zal dus naar de toekomst toe enkel groter worden.

Ook het feit dat de Europese Commissie overweegt om hogere CO2-taksen op te leggen aan bedrijven die onvoldoende inspanningen doen om hun uitstoot terug te dringen en dat zij in haar recente methaanstrategie de wereldwijde methaanuitstoot aanduidt als één van de grootste boosdoeners van de klimaatopwarming – en als gevolg dus overweegt om het toepassingsgebied van de richtlijn inzake industriële emissies uit te breiden met sectoren die methaan uitstoten (en nog niet onder het toepassingsgebied van de richtlijn vallen) – zullen een grote invloed hebben op de ethyleenmarkt. De opkomst van nieuwe recyclagetechnieken en meer klimaatvriendelijke en duurzame productietechnologieën, en een consumptiegedrag dat steeds meer inzet op hergebruik en een circulair business model zullen de druk op de internationale grondstoffenmarkten nog verder opvoeren. Aangezien de financiële sector, onder druk van haar klanten, genoodzaakt zal worden volledig af te zien van fossiele investeringen, zal de geldkraan voor klimaat-onvriendelijke investeringen weldra worden dichtgedraaid.

Het potentieel risico dat verzekeringsmaatschappijen in de nabije toekomst astronomisch hoge bedragen zullen moeten uitkeren voor schade te wijten aan steeds extremere weersomstandigheden en het groeiend aantal natuurrampen veroorzaakt door de klimaatcrisis wordt steeds waarschijnlijker. Ook zij zijn volop bezig hun risicomodellen te herzien en het recente incident in het Suez-kanaal heeft bijgedragen aan het besef dat een dringende herziening nodig is van huidige business modellen. Bedrijven zoals INEOS zetten steeds grotere tankers en containerschepen in voor intercontinentaal transport waardoor de kans op een ongeval of incident evenredig toeneemt, net als de economische en/of milieu-impact indien een incident zich voordoet. De huidige infrastructuur is niet voorzien voor dergelijke mastodonten. De industrie en transportsector rekenen bovendien op publiek geld van lokale overheden om de nodige aanpassingswerken aan de infrastructuur te financieren, terwijl de winst uit deze globale handelspraktijken verdwijnt in de zakken van private aandeelhouders via belastingparadijzen. Overheden – dus ook de belastingbetalers – halen uit dergelijke investeringen weinig of geen voordelen (een minimum aan belastinginkomsten, weinig plaatselijke jobs, minder geld beschikbaar voor lokale, duurzame initiatieven…), maar krijgen wel af te rekenen met de schadelijke gevolgen ervan (bijkomende files, meer luchtvervuiling en uitstoot van broeikasgassen…).

Europa is op het vlak van grondstoffen voor plastic een netto-importeur (wat betekent dat ze de grondstoffen enkel invoeren en niet zelf produceren), en is dus extra kwetsbaar voor marktverstoringen. De Vlaamse overheid investeert dus belastinggeld in industriële activiteiten waar ze zelf totaal geen grip op heeft omdat deze volledig afhankelijk zijn van internationale marktomstandigheden, die grotendeels gedirigeerd worden buiten de invloedssfeer van de EU en haar lidstaten. De huidige vraag naar ethyleen in Europa wordt mee bepaald door de export van kunststoffen uit Europa naar Azië en Noord-Amerika. Ook logistieke problemen door een tekort aan containers richting Europa dragen bij, net als de lagere productie van kunststoffen in de VS. Daar bovenop komen toenemende verklaringen van overmacht door kunststofproducenten. Overmacht, ook wel “Force Majeure” genoemd, is een juridisch begrip dat een niet-toerekenbare onmogelijkheid aanduidt om een verplichting na te komen, waardoor de het bedrijf in kwestie van deze verplichting wordt bevrijd. Het uitgangspunt hierbij is dat “niemand gehouden is tot het onmogelijke”.

Het blijven investeren in bijkomende installaties voor ethyleenproductie zal op termijn resulteren in een onoverkoombare overcapaciteit van ethyleen, met als gevolg een dalende rentabiliteit van deze installaties, verlieslatende bedrijfsresultaten, faillissementen, jobverlies… Dus finaal miljarden euro’s aan compleet nutteloze, gestrande investeringen.

Inzetten op het hergebruik en recyclen van bestaand plastic op zowel Europees, nationaal en regionaal niveau zou een bijdrage kunnen leveren om dergelijke situatie te vermijden. Het onlangs gepubliceerd rapport “Breaking the Plastic Wave” stelt oplossingen voor die ons in staat stellen om tegen 2040 alle nuttige toepassingen van plastic te vervangen voor amper de helft van de investeringskosten inclusief de halvering van de totale productie van nieuw plastic, met 25% minder uitstoot van broeikasgassen en toch 700.000 meer banen ten opzichte van de huidige ‘business as usual’. Men merkt op dat de technologische oplossingen beschikbaar zijn om het gebruik van plastic massaal te verminderen tegen lagere kosten dan ’business as usual’. Oplossingen zijn onder andere hergebruik, beter design, strengere regulering van het product, vervanging door bv. papier of plantaardige vezels, en een substantiële toename van recycling.

De bouw van een nieuwe ethaankraker door INEOS in de Antwerpse haven voor de productie van ethyleen past totaal niet in ons streven naar een duurzame en leefbare wereld, aangezien een dergelijke installatie toch verondersteld wordt mee te gaan voor een periode van minimum 20, tot zelfs 40 jaar. Men dient geen helderziende te zijn om te weten dat de compleet achterhaalde visie en de beslissingen van lokale en Vlaamse autoriteiten om INEOS een vergunning te verlenen voor de bouw van dit project, eerder vroeg dan laat zullen worden herroepen of ingehaald door het steeds strikter wordend klimaat- en milieubeleid van de EU. Daar vliegt het geld van de Vlaamse belastingbetalers.

Annick Vanisterbecq

Antwerpen Schaliegasvrij

Bron: https://www.dewereldmorgen.be/community/greenwashing-ineos-fictief-ethyleentekort-als-vrijgeleide-voor-een-fossiele-ethaankraker/